日経・JPX金レバレッジ指数とは

日経・JPX金レバレッジ指数は、原指数である日経・JPX金指数の前日比変動率(%)に対して2倍を乗じた変動率となるように計算された指数です。

日経・JPX金レバレッジ指数とは

日経・JPX金レバレッジ指数は、下記の計算式を用いて日経・JPX金指数の前日比変動率(%)に対して一定の正の倍数、すなわち2倍、を乗じた変動率となるように計算された指数です。

当日の指数値 = 前日の指数値 × max{1 + 2 ×(原指標の前日比変動率),0.1}

* 指数値は、小数点以下第3位を四捨五入し、第2位まで算出され、単位はポイントです。

日経・JPX金レバレッジ指数の基準日: 2009年12月30日

日経・JPX金レバレッジ指数の基準値: 10,000.00ポイント

例えば、原指数である日経・JPX金指数が前日比で5%上昇した場合、日経・JPX金レバレッジ指数は前日比で10%上昇することになります。逆に、原指数が前日比で5%下落すると、日経・JPX金レバレッジ指数は前日比で10%下落することになります。

日経・JPX金レバレッジ指数は100%を超えて下落することはあるのか

日経・JPX金レバレッジ指数は100%を超えて下落することはありません。

理由は2つです。1つめの理由として、日経・JPX金レバレッジ指数の計算式は下記のとおりです。

当日の指数値 = 前日の指数値 × max{1 + 2 ×(原指標の前日比変動率),0.1}

計算式のとおり、当日の指数値は、前日指数値に対して最大で0.1、すなわちマイナス90%までの変動率となるように計算されます。

2つめの理由として、日経・JPX金レバレッジ指数の原指数である日経・JPX金指数の構成銘柄の制度に起因するものです。原指数の構成銘柄は金標準先物です。金標準先物は制度上、値幅制限が設けられています。値幅制限は3段階あり、通常制限値幅は上下5%、第一次拡大制限値幅は上下10%、第二次拡大制限値幅は上下15%です。

値幅制限で設けられた変化率に抵触したらサーキット・ブレーカーが発動します。サーキット・ブレーカー制度とは「相場が過熱してきた場合、取引を一時中断することで投資家の過熱感を鎮め、冷静な判断の機会を設けるための措置」です。サーキット・ブレーカーが発動したら、対象となる商品の取引が中断されます。中断時間は10分間以上で、中断時間経過後、制限値幅を拡大のうえ、板寄せ方式により取引を再開します。

このような制度があるため、金標準先物に関して言えば、一日の変動率は上下で最大15%です。したがって、日経・JPX金指数の一日の最大変動率は上下15%であり、日経・JPX金レバレッジ指数の一日の最大変動率は上下30%です。

日経・JPX金レバレッジ指数の特性・留意点など

1.レバレッジ型指標の特性及び留意点

レバレッジ型指標は、値動きや想定されるリターンが通常の指標とは異なる特性を有しています。

(1)特性

・日経・JPX金レバレッジ指数は、変動率が日経・JPX金指数の日々の変動率の2倍となるように算出されているため、前営業日と比較するとその変動率は日経・JPX金指数の2倍となりますが、2営業日以上離れた期間での比較においては、複利効果により、日経・JPX金指数の変動率の2倍以上又は未満となる場合があります。

・特に、日経・JPX金指数が上昇・下落を相互に繰り返す場合、上記の複利効果により日経・JPX金レバレッジ指数は逓減していくという特性があり、このような場合、投資者は利益を得にくくなりますので留意が必要です。

・日経・JPX金レバレッジ指数は、日経・JPX金指数が上昇トレンドにある場合において、収益をさらに強く求める指標であるため、日経・JPX金指数の上昇を見込む場合には有用です。

(2)留意点

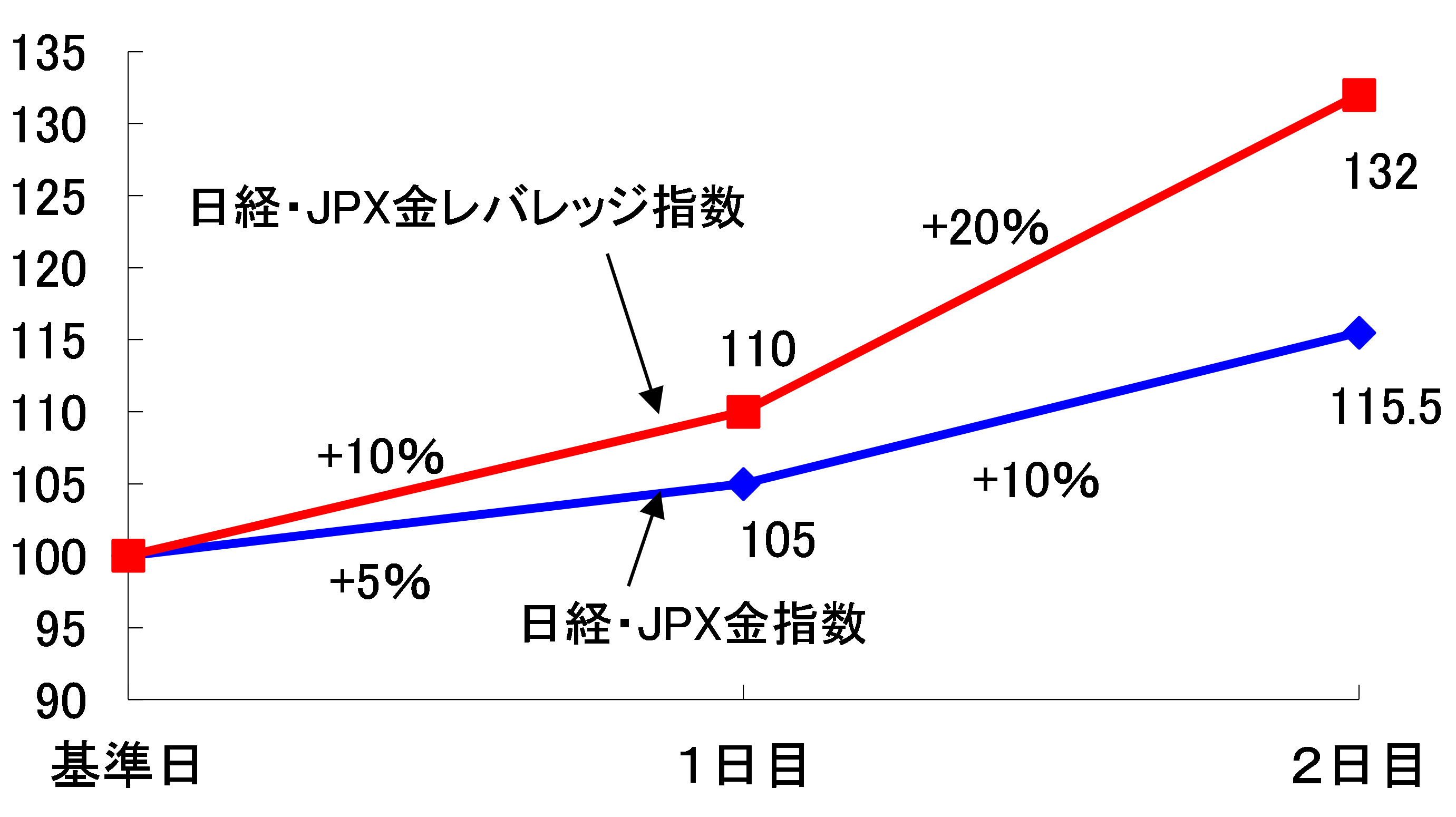

<例1.原指標が上昇局面にある場合>

図1のように、原指標である日経・JPX金指数が一方的に上昇する局面を考えます。このとき、「日経・JPX金レバレッジ指数」の日々の変動率は、原指標の日々の変動率の2倍を達成しています。

しかしながら、2営業日以上離れた期間の場合(基準日→2日目)を比較してみると、日経・JPX金指数が15.5%上昇(100→115.5)したのに対し、「日経・JPX金レバレッジ指数」は32%上昇(100→132)しており、その変動率は原指標の変動率の完全な2倍にはなりません。

このようにレバレッジ型指標は、相場の上昇局面においてより大きなリターンを狙うことが可能ですが、2営業日以上離れた期間で比較した場合は、想定した変動率(原指標の2倍)とは異なる上昇率となってしまう点(注:例1の32%上昇は、15.5%上昇の2倍である31%とは異なります。)、そして、投資期間が長期になればなるほど、原指標の変動率とレバレッジ型指標の変動率の乖離が大きくなる可能性が高まる点に留意が必要となります。

図1

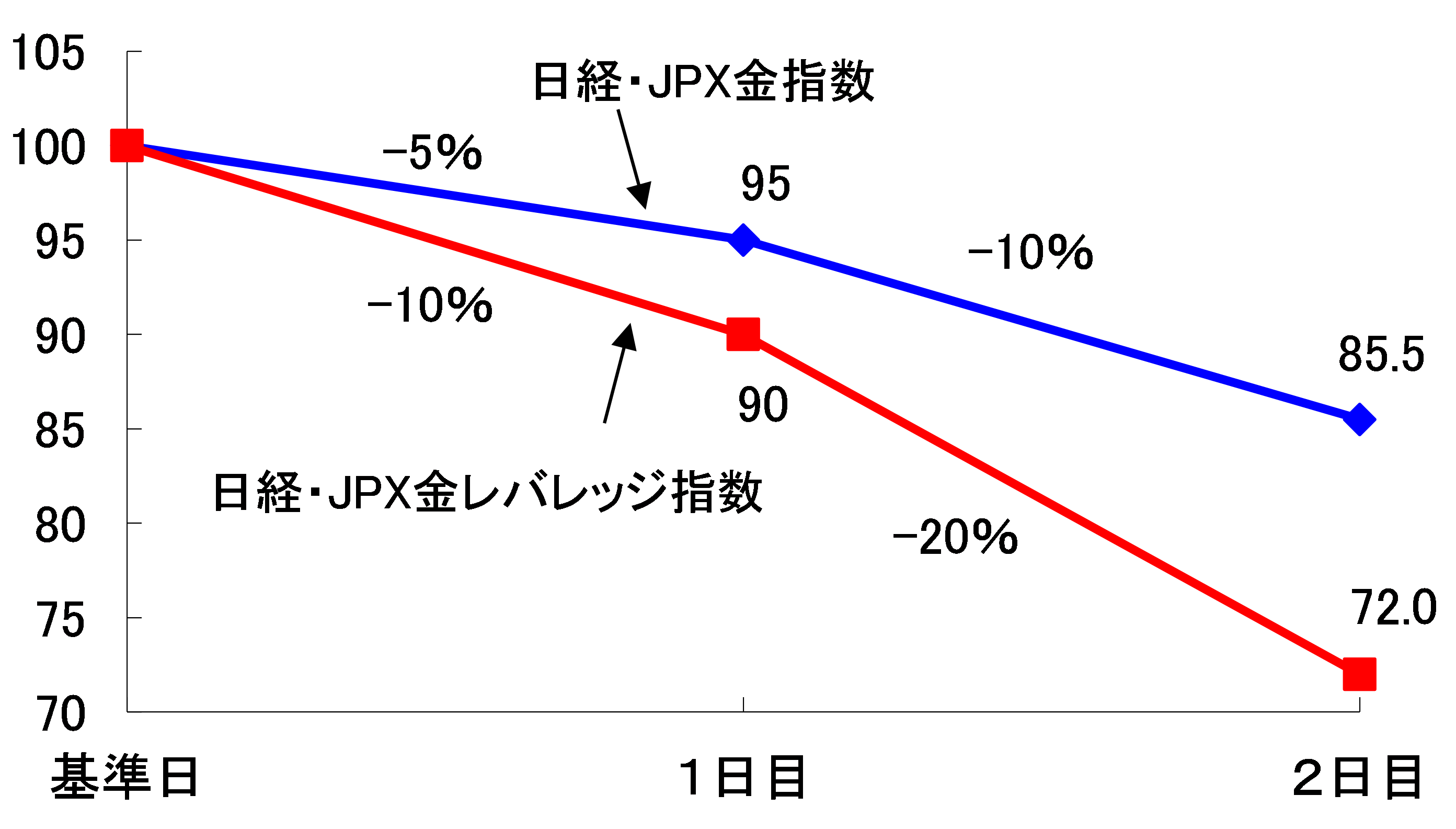

<例2.原指標が下落局面にある場合>

次に、図2のように原指標である日経・JPX金指数が一方的に下落する局面を考えます。このとき、「日経・JPX金レバレッジ指数」の日々の変動率は、やはり原指標の日々の変動率の2倍を達成しています。

しかしながら例1と同様に、基準日から2日目にかけての変動率を見ると、日経・JPX金指数が14.5%下落(100→85.5)したのに対し、「日経・JPX金レバレッジ指数」は28%下落(100→72.0)しており、その変動率は原指標の変動率の完全な2倍にはなりません。

このようにレバレッジ型指標は、相場の下落局面においては原指標よりも大きく下落していきますが、2営業日以上離れた期間で比較した場合は、想定した変動率(原指標の2倍)とは異なる下落率となってしまう点(注:例2の28%下落は、14.5%下落の2倍である29%とは異なります。)、そして、投資期間が長期になればなるほど、原指標の変動率とレバレッジ型指標の変動率の乖離が大きくなる可能性が高まる点に留意が必要となります。

図2

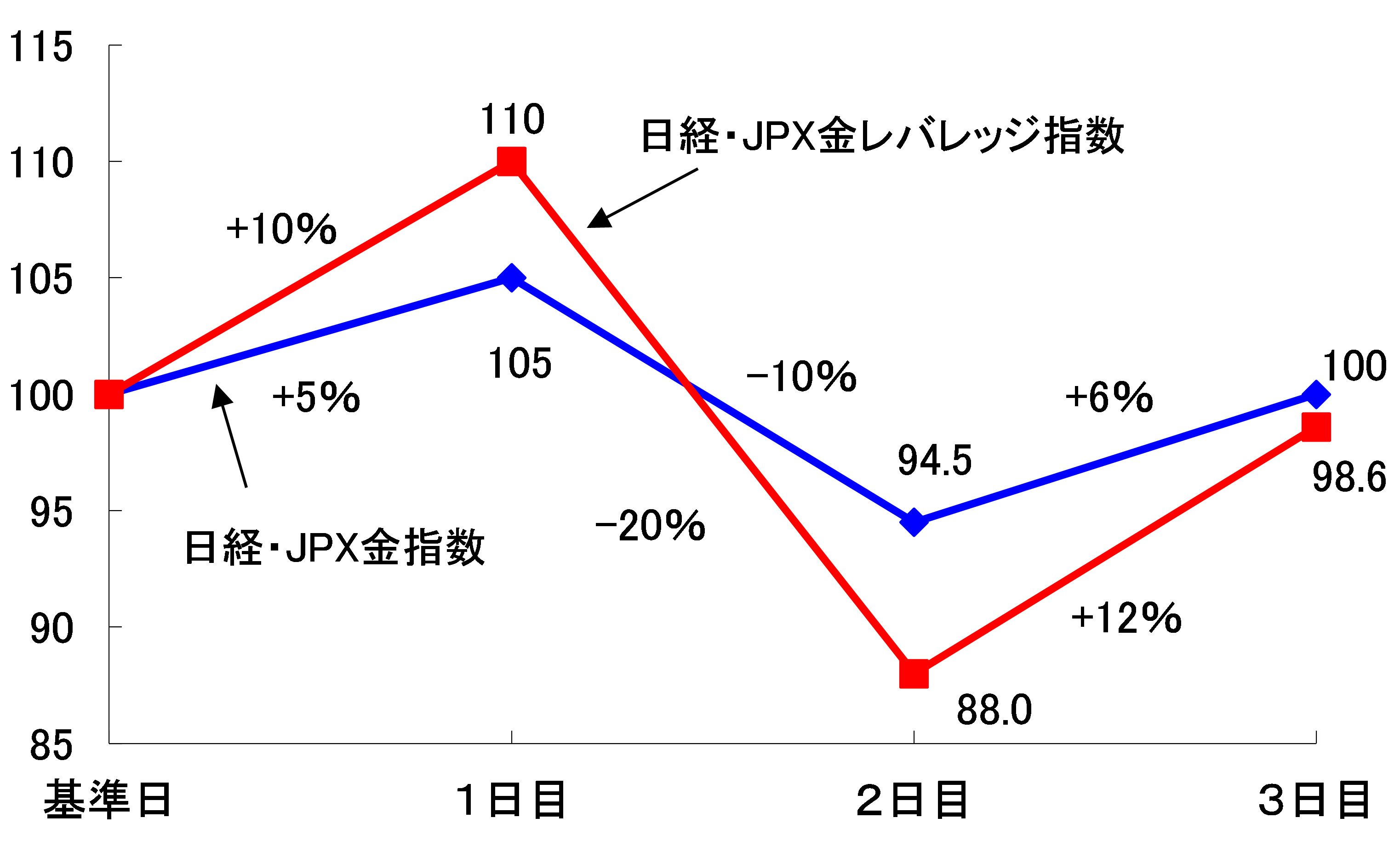

<例3.原指標が上昇・下落を繰り返す場合>

最後に、図3のように原指標である日経・JPX金指数が上昇・下落を繰り返す局面を考えます。このときも、「日経・JPX金レバレッジ指数」の日々の変動率は、原指標の日々の変動率の2倍を達成しています。

しかしながら、日経・JPX金指数は上昇・下落を繰り返しながらも3日目に基準日と同じ水準(100→100)に戻っているのに対し、「日経・JPX金レバレッジ指数」は複利効果が働くため、100→98.6と基準日と同じ水準に回復していません。

このように、相場の方向感が定まらず、原指標が上昇や下落を相互に繰り返した場合、レバレッジ型指標は複利効果によって、原指標と比較してパフォーマンスが逓減して行くという特性がありますので留意が必要です。

図3

関連ETF

マンガで

わかる

ETF