コンタンゴ、バックワーデーション ~商品先物の仕組み~

WTI原油先物ETFなど、商品先物に投資を行うETFは数多くあります。

先物の限月間の価格差は、先物に直接投資するときも、ETFを通して先物に投資するときでも大きくパフォーマンスに影響を及ぼします。

商品先物は受け渡す時期に応じて分かれており、価格も異なる

WTI原油先物に代表される商品先物は、商品の現物を受け渡す時期に応じて、先物取引が分かれています。すなわち期限が1ヶ月先に来るもの、2ヶ月先に来るものというように分かれています。

同じ先物であっても、期限の時期により価格は異なります。

現物の受け渡しがより将来の時期にある先物が、近い時期の先物よりも価格が高いこともあれば、安いこともあります。

先の限月(先物取引の期限が満了する月)の価格が高い時期では、先物のロールオーバー取引をするたびに保有する枚数が減ってしまい、直近の先物価格の上昇からイメージするほど投資利益が得られないことがあります。

逆に、先の限月が安いときは、ロールオーバー取引のごとに保有する枚数が増え、直近の先物価格の上昇以上に投資利益が得られることがあります。

どのような要因で商品先物の価格が形成されているのかを見ていきましょう。

なお、ここで説明した先物のロールオーバー取引の影響についての詳しい説明は、WTI原油先物とETFの関係をご参照ください。

商品(コモディティ)と株や債券などの金融資産の価格形成の違い

株や債券などの金融資産と商品(コモディティ)の性質には違いがあります。

株や債券などの金融資産はほとんどが電子化されて無形ですが、商品(コモディティ)は物質です。

金など貴金属は盗難を防ぐための厳重な保管が必要です。また、原油や穀物は大量であり、巨大な貯蔵庫が必要となります。

このように、商品は保管コストがかかります。

また、株や債券などの金融資産と商品には保有目的にも相違があります。

金融資産は投資目的のみで保有されます。商品でも金や銀など貴金属は、投資目的の保有が多いでしょう。

しかし、原油や穀物といった商品になると、投資目的よりも使用目的のほうが保有理由としては多くなると考えられます。

このように、金融資産と異なり、商品は投資目的だけではなく、使用目的で保有されることもあります。

この保管コストと一律ではない保有目的により、商品の先物価格の期間構造(=限月ごとの価格の違い)は複雑になります。

では、商品先物の価格の期間構造を見ていきましょう。

キャリー・コスト

先物と現物の価格の差をキャリー・コストといいます。その商品を先々まで保有しておくコストとなります。

イメージのために、キャリー・コストを数式で簡便に説明すると、以下のようになります。

キャリー・コスト=①金利+②保管コスト-③コンビニエンス・イールド

このうち①金利の影響は比較的小さいので、②保管コストと③コンビニエンス・イールドが重要になります。

②保管コストは、商品を保管するコストです。WTI原油であればタンクやタンカーで保管しておくコストに相当します。

③コンビニエンス・イールドは、商品をすぐに使うことができるメリットの価値です。

貯蔵が困難な商品や、即時調達が困難な商品はコンビニエンス・イールドが高くなる傾向があります。

難しい点は、保管コストは何%でコンビニエンス・イールドが何%ということは過去の価格推移を見ても厳密にはわからない点です。

従って、どのような要因で先物の期間構造が構成されているかを明確に説明することは困難です。

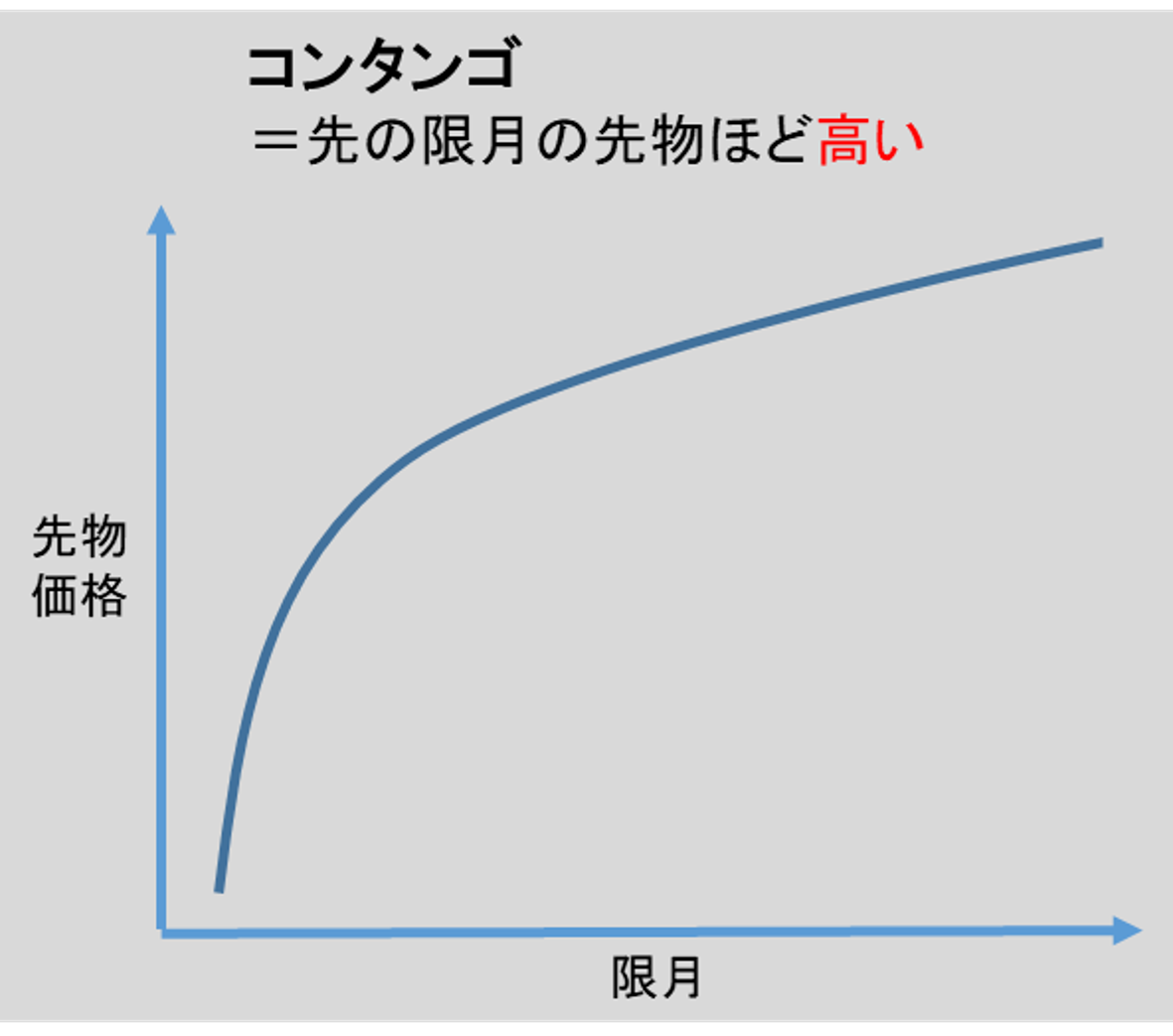

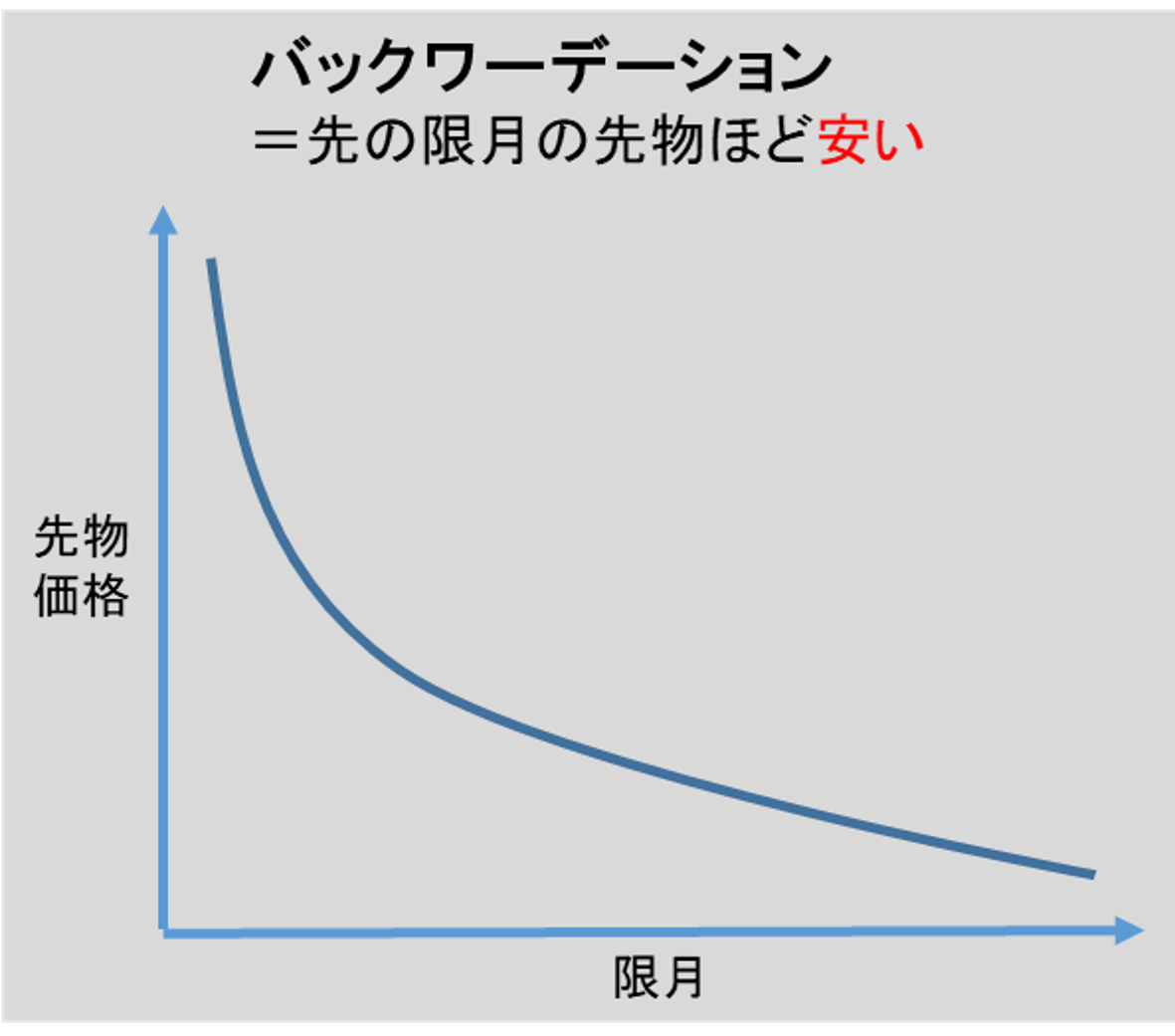

コンタンゴとバックワーデーション

先物が先の限月、すなわち受け渡しの時期がより将来の先物ほど高い状態をコンタンゴといいます。また、先の限月ほど安い状態をバックワーデーションといいます。

WTI原油先物のような保管コストが大きくかかる商品であれば、コンタンゴの状態になることはイメージし易いかと思います。今ある原油を保管するのであれば、1ヵ月後に受け渡しの先物よりも、1年後に受け渡しの先物の方が保管コスト分だけ高くなることがイメージできるかと思います。

しかし、WTI原油先物のような商品でも、バックワーデーションの状態になっている時期も長くあるのです。

WTI原油先物では、保管コスト、世界の経済状態などが影響を与える需要、OPECの生産取り決めやシェールオイルの開発などが影響する供給、地域紛争などによる原油受け渡しへの影響、季節性といった様々な要因が複雑に絡み合い先物価格や先物の期間構造は決まっており、予測や明快に説明をすることは困難です。

WTI原油先物にかかわらず、どの商品先物においても同じような難しさがあります。

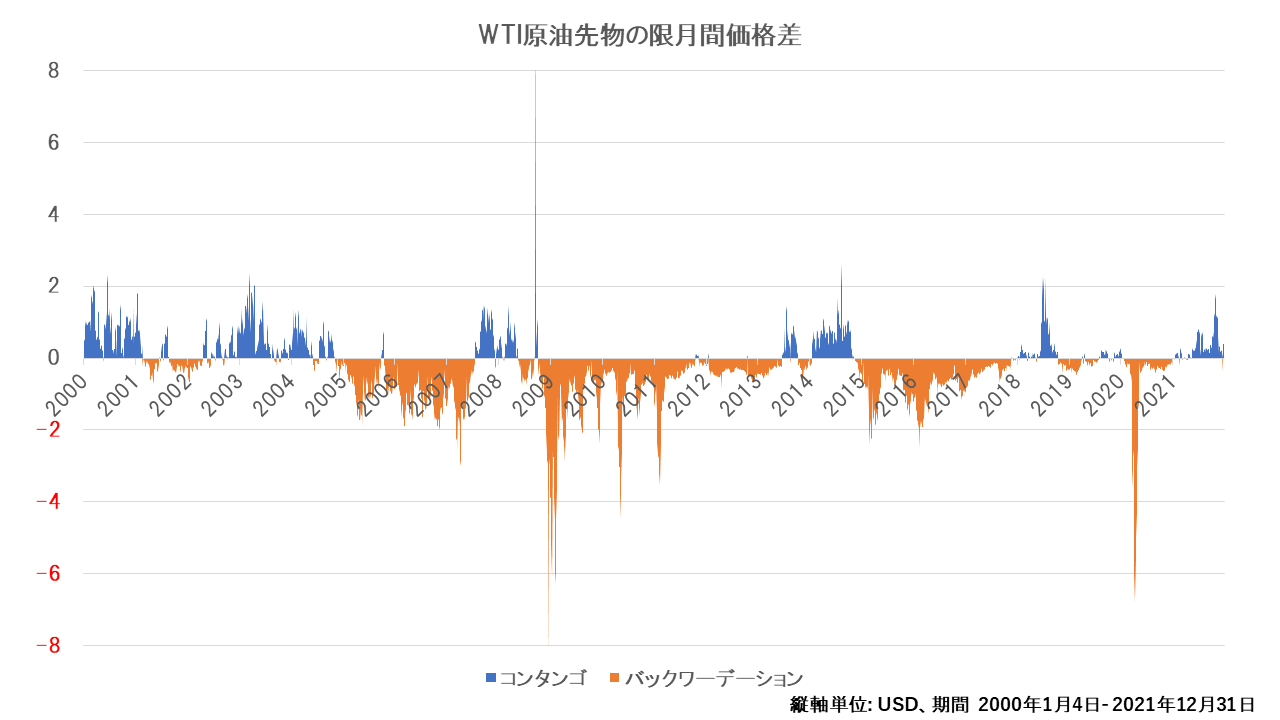

過去のWTI原油先物の状況

下図は2000年以降のWTI原油先物の限月間価格差です。

第1限月の価格から第2限月の価格を差し引いた値の推移です。プラスでれば、先の限月が安いバックワーデーション。マイナスであれば、先の限月が高いコンタンゴです。

縦軸単位: USD、期間2000年1月4日- 2026年2月2日

*2008年9月22日に最大値11.55USD、2020年4月20日に最小値-58.06USDを記録しています。

2004年まではバックワーデーションが続き、2005年から2007年半ばまではコンタンゴ、一旦バックワーデーションに戻るも、リーマンショック後はコンタンゴの時期が続きました。

2013年の半ばにはバックワーデーションになるも、2014年末の原油価格下落後はコンタンゴの状況が続いています。

当社が運用している商品先物に関連するETF

当社ではWTI原油先物に連動するETFを運用しています。

| 1671 | WTI原油価格連動型上場投信 |

WTI原油について詳しくはこちらのコラムをご覧ください。

WTI原油

WTI原油先物

ETFの取引方法や活用方法についてはこちらのコラムをご覧ください。

ETFの買い方~ETFは売りからも入れる?~

ETFの信託報酬はいつ引かれるのか?

ETFの活用方法 ~個別株独自のリターンを狙おう~

先物で組成したETFの運用方法についてはこちらのコラムをご覧ください。

レバレッジ・インバース型ETFの運用方法

レバレッジ・インバース型ETFの先物取引の仕組み

マンガで

わかる

ETF