VIX短期先物指数ETFとは

ここでは当社が運用する318A VIX短期先物指数ETFについて解説します。

VIX短期先物指数ETF概要

318A VIX短期先物指数ETFは2025年1月15日に東証に上場しました。

対象指標はS&P 500 VIX短期先物指数超過リターンです。

当初基準価額は1口あたり1,000円。売買単位は10口です。

VIX短期先物指数ETFは、S&P 500 VIX短期先物指数超過リターンを対象指標とし、外国の金融商品取引所に上場する先物取引を利用することにより、円換算した対象指標に連動する投資成果をめざして運用を行います。

対象指標であるS&P 500 VIX短期先物指数超過リターンの構成要素はVIX先物取引です。VIX先物取引の原資産はVIX指数です。

VIX指数とVIX先物についてより詳しく知りたい方は下記リンクからご覧ください。

VIX指数とは

VIX先物とは

繰り返しになりますが、VIX短期先物指数ETFは基準価額の変動率を円換算したS&P 500 VIX短期先物指数超過リターンの変動率と一致することを目指して運用します。

当ETFはVIX先物取引の変動率およびVIX指数の変動率とは一致しません。

S&P 500 VIX短期先物指数超過リターンの概要

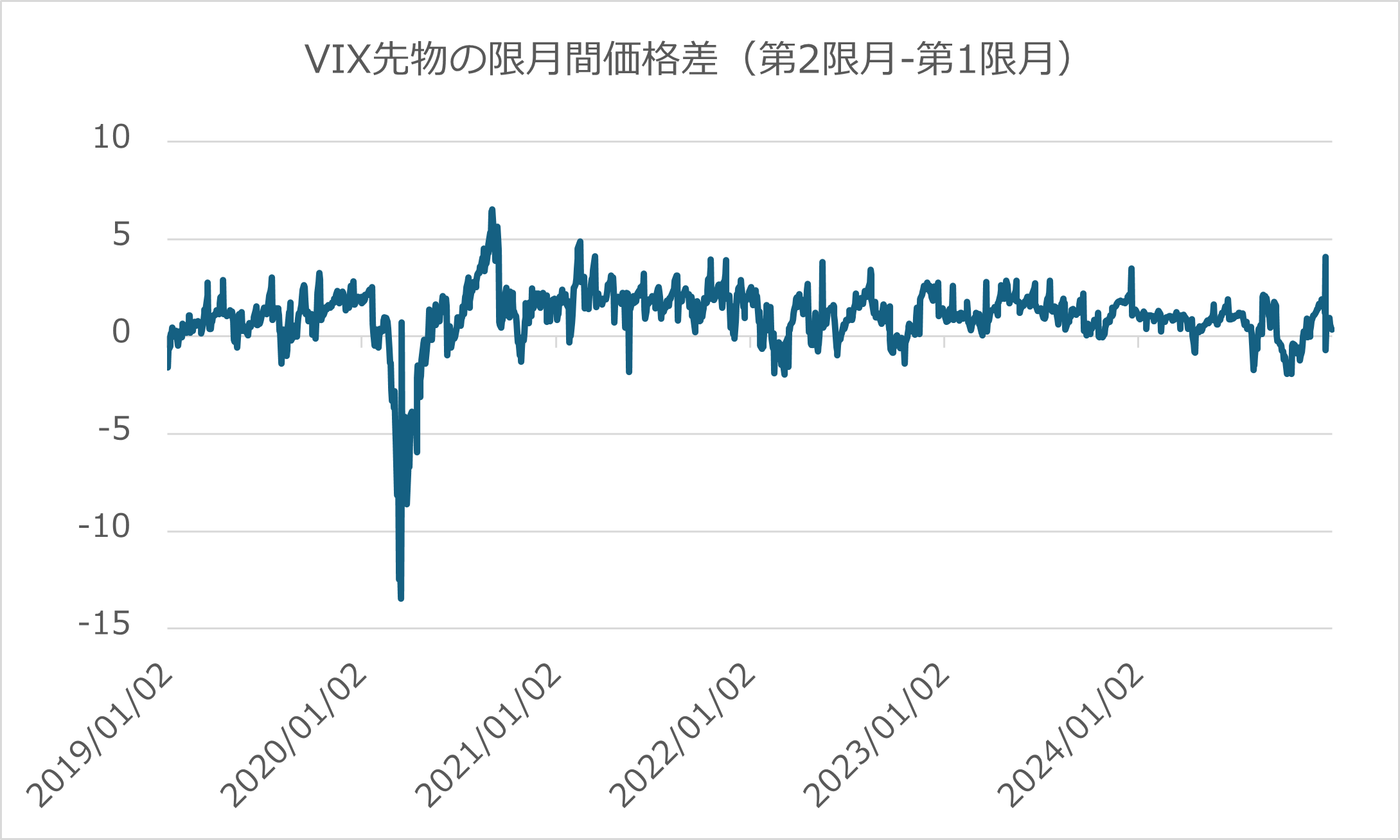

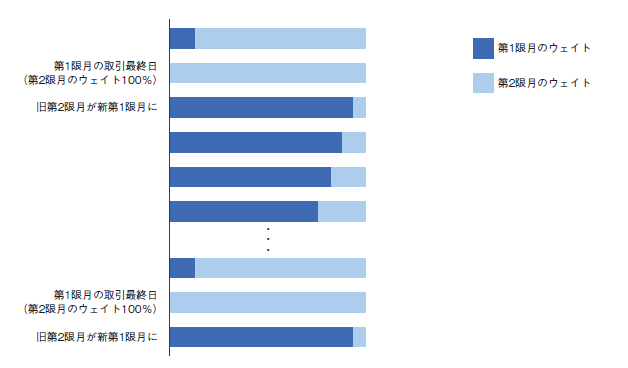

S&P 500 VIX短期先物指数は、満期日が隣接する期近の2限月のVIX先物取引のロング・ポジションをロールする取引のリターンを測定します。ここでいう満期日が隣接する期近の2限月とは、VIX先物の第1限月と第2限月です。

期間のより短い先物取引から期間のより長い先物取引に各月を通して毎日ロング・ポジションをロールします。

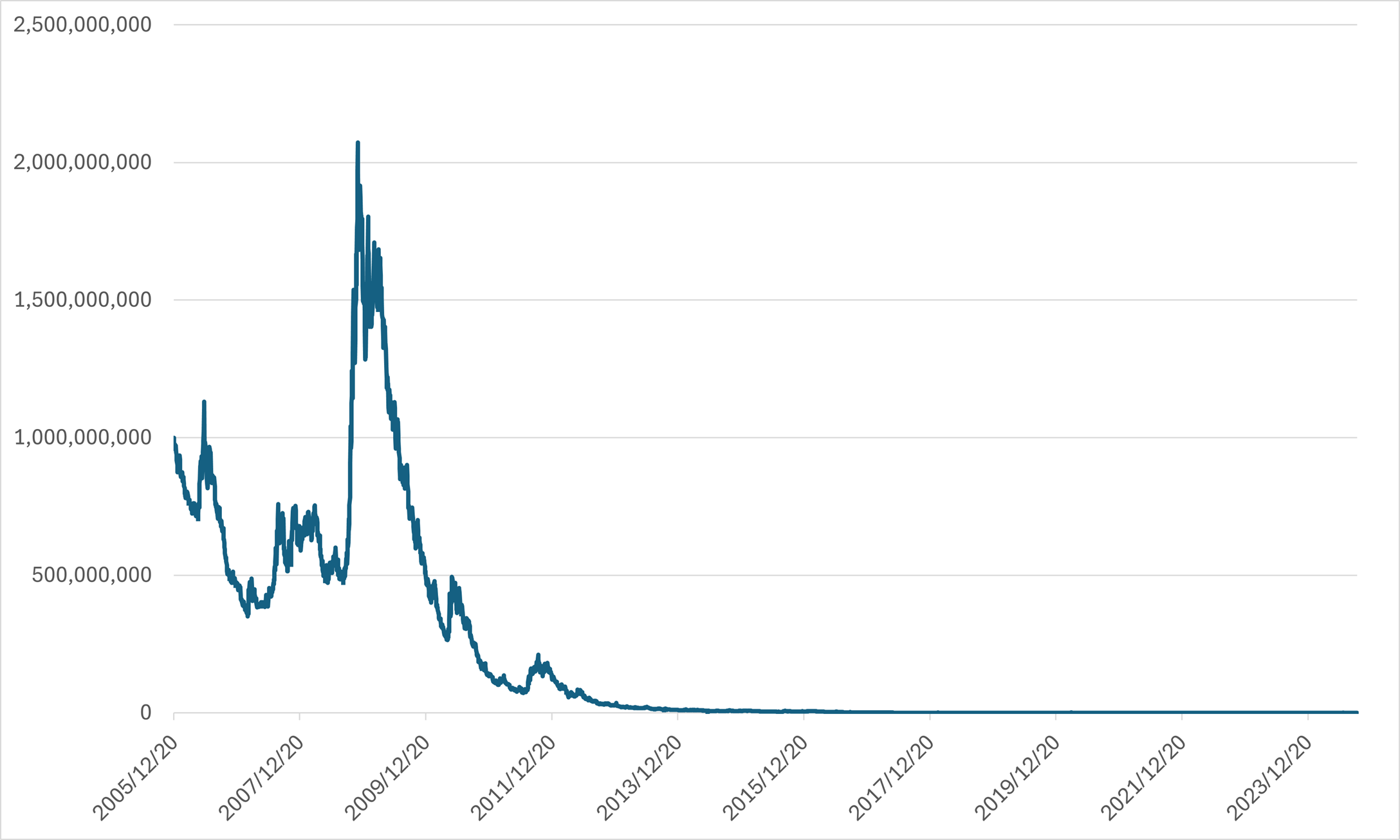

S&P 500 VIX短期先物指数超過リターンは長期にわたり右肩下がり傾向を示してきました。

2005年12月20日から2024年9月30日までの対象指標の推移

その理由は2つあります。

1つはVIX先物が多くの期間でコンタンゴの状態であるためです。

2つめは期間のより短い先物取引から期間のより長い先物取引に毎日ロング・ポジションをロールするからです。

S&P 500 VIX短期先物指数超過リターンについてより詳しく知りたい方は下記リンクからご覧ください。

S&P 500 VIX短期先物指数超過リターンとは

S&P 500 VIX短期先物指数が長期的には下落している理由

318A VIX短期先物指数ETFの活用方法

当ETFは大きく2つの活用方法があると考えられます。

1つは、短期投資として値上がり期待を狙った活用方法。

2つめは相場急変時のリスクヘッジとしての活用方法です。

一方、「S&P 500 VIX短期先物指数が長期的には下落している理由 」のコラムでもご説明した通り、当ETFの対象指標は、ロールする過程が損失となる傾向があり、長期的には大きな損失となるため、中長期投資(バイ・アンド・ホールド)には向いていません。

金融危機などにより、主要な市場のボラティリティが高まるようなイベントや市場の変動に対応して、長期よりは比較的短期に保有されるような戦略に向いている商品と言えます。

関連商品

VIX短期先物指数ETF(318A)

関連コラム

VIX短期先物指数ETFの値動きが対象指標と異なる場合の原因

当サイトではETFの解説コラムを掲載しています。ETFについて詳しく知りたい方はこちらをご覧ください。

ETFの基礎知識

ETFコラム

マンガで

わかる

ETF