日本市場の課題

当社はアクティブ運用を長年続ける中で日本市場特有の課題を痛感してきました。

①多すぎるPBR1倍割れ企業

②持合いに代表される過大な政策保有株式

③経営陣と投資家の対立

これらの課題・当社が考える解決策を紹介します。

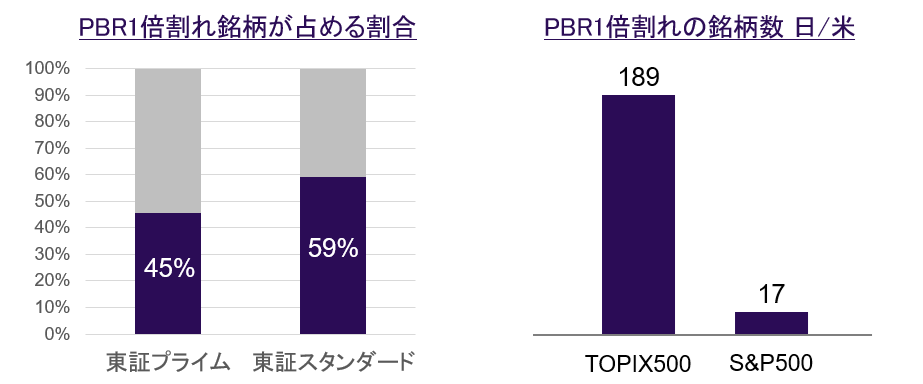

多すぎるPBR1倍割れ企業

PBRとは現在の株価が企業の資産価値の何倍かを測る尺度です。

資産が有効活用されていないとPBRが低くなります。

一般的にはPBR1倍が株価の底値の目安とされていますが、日本では半数程度の企業がPBR1倍割れです。

2023年7月31日時点。出所:東証、各社開示資料

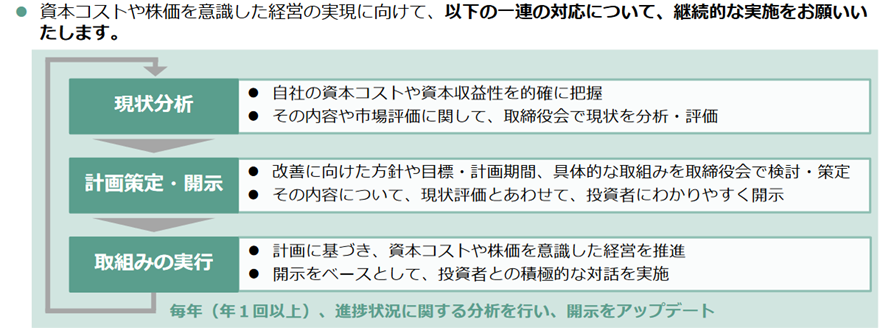

企業価値向上施策に関する近年の動向

東証、経産省の施策により、企業統治に改善の機運が到来しています。

東証がPBR1倍割れ企業に対し、改善策の開示を要請

出所:東京証券取引所

敵対的買収による業界再編が本格化する公算

経産省が「企業買収における行動指針」をまもなく策定

割安な企業株価を放置していると敵対的買収リスクに晒される時代に

この課題を解決するため、PBR1倍解消推進ETFを作りました。

持合いに代表される過大な政策保有株式

各企業が保有する政策保有株式の増減を見ると、3年前と比べて保有銘柄数が減っている企業が多い一方で増やしている企業も1500社超あります。

シンプレクスは政策保有株式縮減が進んでいない、進みが遅い企業にはさらなる変革が必要だと考えます。

出所:有価証券報告書をもとに当社纏め

2023/3/31に上場している企業、データの統一性から12月、2月、3月決算のみに限定。東証(プライム、スタンダード、グロース)企業。4年分のデータがある企業に限定。

政策保有に関する近年の動向

政策保有株式は金融庁、議決権行使助言会社から厳しい目が向けられています。

東京証券取引所 コーポレート・ガバナンス白書2023

この課題を解決するため、政策保有解消推進ETFを作りました。

経営陣と投資家の対立

企業は多くのステークホルダーから成り立っており、その一つが経営陣(経営者)であり、また別のひとつが株主(所有者)です。コーポレート・ガバナンスの進展とともに所有と経営の分離が現代まで進んできました。その一方で、経営陣と投資家との間には経営の時間軸等の面で対立が見受けられ、経営の短期志向化、あわせて投資家のショートターミズムなどは依然結論の出ていない重要な課題であると考えます。

CEOの報酬の構成比の各国比較

コーポレート・ガバナンス改革における株式報酬導入の意義と展望

2023年4月 経済産業政策局より当社作成。数値は2021年度のもの。

この課題に対する一つの解決策が経営陣に対する中長期インセンティブですが、わが国ではまだまだ少ないと指摘されています 。我が国の状況において、当ファンドは経営陣が株式を相当程度保有し、投資家と経営者がいわば“一心同体”として中長期的な企業価値の拡大が行われることを期待し投資を行います。ただし、それらはオーナー企業に限らず、経営陣の保有株式が相当程度保有すればいわゆるオーナー企業の状態とは程遠い場合であっても、日本の遅れた中長期インセンティブの現状からすれば十分に魅力的な投資対象であると考え、ユニバースを形成します。

アクティブETFについて詳しく知りたい方はこちらをご覧ください。

円谷教授インタビュー